Descubre cómo la volatilidad puede jugar a tu favor cuando tomes decisiones de inversión. El asociado Pedro Sánchez (EFA) te enseña cómo aprovechar la volatilidad de los mercados a favor de tu inversión. Basándose en el comportamiento que han tenido las correcciones en los últimos años respecto a la elevada volatilidad de los mercados en bolsa.

En 2018 volvimos a la normalidad. La volatilidad en niveles mínimos que vimos en 2017 nos sorprendió a algunos y acomodó a otros, dando la falsa sensación de que lo ocurrido en ese año iba a tener continuidad.

Desde octubre, los mercados de EE.UU. están experimentando una corrección , por lo que será bueno realizar un análisis de las correcciones del S&P 500 para saber cómo aprovechar la volatilidad de los mercados a nuestro favor.

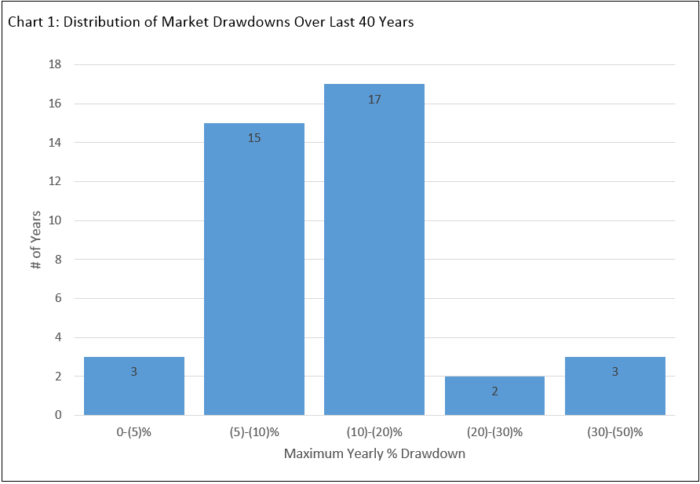

Comportamiento de la volatilidad [ANÁLISIS 1978-2017]

Para medir el comportamiento de la volatilidad de los mercados financieros, hemos dividido el análisis en dos partes. Tomando como período de tiempo los años entre 1978 hasta 2017, realizamos lo siguiente: Primero establecemos, como corrección, retrocesos desde el máximo anual de al menos el 10%. Luego, repetimos la operación con una corrección superior al 10%.

Este es el resumen de resultados:

Comportamiento de la volatilidad cuando se da una corrección <10%

- Hubo una corrección de mercado de al menos el 10% desde el máximo anual en 22 de esos años, es decir el 55% del periodo estudiado.

- Una corrección de mercado, es decir de entre el 10% y el 20% se ha dado en 17 de los 40 años, en algo más del 40% del tiempo.

- Si nos vamos a retrocesos de mayor porcentaje, por ejemplo de más del 20% sólo se ha producido en 2 años de todos los analizados.

- Durante los 40 años examinados, la probabilidad de ver una reducción máxima para el año de menos del 5% es la misma que para soportar una corrección mayor de más del 30%.

- La probabilidad de ver descensos de entre el 30% y el 50% es de 7,5%, se ha dado en 3 de los 40 años analizados.

Fuente del gráfico y todas las tablas a continuación: www.factset.com

La rentabilidad anual de los últimos 40 años es de un 9.90%. Veremos qué ocurre con los rendimientos del S&P 500 cuando haya una corrección de mercado superior al 10%.

Comportamiento de la volatilidad con una corrección >10%

Vamos a suponer un inversor que estuvo antes y después de una corrección en diferentes horizontes temporales. Veamos la rentabilidad obtenida en diferentes casos.

En la tabla a continuación, el horizonte temporal es el tiempo total que el inversionista tiene el “índice”, y el punto medio en el horizonte es el punto más bajo para el índice en un año determinado. Por ejemplo, el horizonte temporal de 1 año se refiere a mantener un fondo de índice S&P 500, 6 meses antes y 6 meses después del punto más bajo de una corrección.

Rentabilidad utilizando el mínimo anual como punto medio del horizonte temporal del inversor

| Horizonte temporal | 2W | 2M | 6M | 1Y | 3Y | 5Y |

| Media | (0,83)% | 0,29% | 0,58% | 7,19% | 33,12% | 69,21% |

Un inversor que tiene un horizonte temporal de cinco años e invierte dos años y medio antes y después de una corrección obtendrá una rentabilidad anualizada del 10,26% con una media del 69,21%.

| TOTAL AÑOS ANALIZADOS | 40 AÑOS | % |

| Años con corrección (10%) | 22 años | 55% |

| Corrección -> 30% Drawdown | 14% | |

| Años con 30% de corrección (30%) | 3 años | 8% |

Conclusión del análisis de volatilidad con corrección <10%

En el total de años analizados, la probabilidad de una caída del 30% dada una corrección de mercado del 10% es del 14%, os sea ocurrió en 5,6 años.

Durante los 40 años examinados, ha habido cuatro mercados bajistas: 1980-1982, 1987, 2000-2002 y 2007-2009.

Las correcciones son una característica de los mercados de acciones, y se corresponden con la mayor prima de riesgo que se paga por tenerlas en cartera. Sabiendo esto, los datos indican que la mejor estrategia de inversión es a largo plazo. Entendemos el largo plazo con un mínimo de 10 años.

¿Y si intentamos predecir estas fases bajistas? ¿Qué tal lo haríamos?

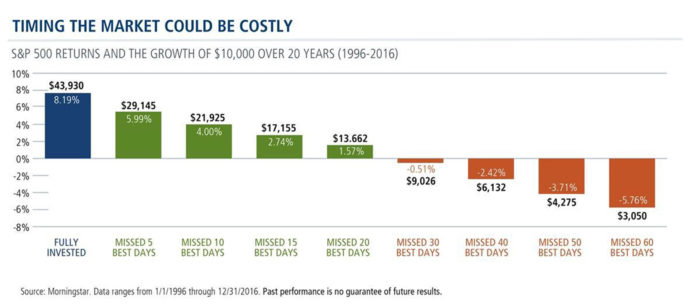

Es muy difícil anticiparse a las fases bajistas que afectan a la volatilidad de los mercados financieros. Por ejemplo, durante el período de 20 años entre 1996 y 2016, la mayor parte de la rentabilidad total del mercado vino generada por unos pocos días. Intentar anticiparse a cuándo ocurrirán esos días, muy probablemente significaría perderse los movimientos alcistas de mayor grado.

Imaginemos 10.000$ invertidos en el S&P 500 a principios de 1996 hasta 2016, período que incluye, nada más y nada menos que la burbuja de “Las Punto-com” y la Crisis Financiera de 2008.

- Simplemente manteniéndose invertido tendríamos 43.930$ a finales de 2016, es decir, un retorno anual del 8.19%

- Si nos perdemos los 5 mejores días de ese período el beneficio se reduce a 29.145$ , o sea un rentabilidad anual de 6% desde los 10.000 $ iniciales.

- Si no estamos invertidos en las 30 sesiones de mayor subida de ese período de 20 años, con la inversión inicial de 10.000$ tendríamos 9.000$ y estaríamos en perdidas.

Fuente: Calamos Investment and Morningstar

¿Cuál es la rentabilidad de las acciones en el largo plazo?

La inversión en el mercado de acciones tiene unos retornos en el largo plazo, que en el S&P500, con una media de PER 15, es en torno a ese 6%-7% en términos reales.

Esto es:

Crecimiento de beneficios

✚ rentabilidad por dividendos

⚊ inflación media del 3%.

Esta rentabilidad se presenta en el largo plazo (mínimo 10 años) a pesar de las correcciones del mercado. Ya que éstas son normales, y además, debidas a factores IMPOSIBLES de predecir.

Pero si fuera así de simple sería muy fácil, y la inversión en el mercado de acciones es de todo, menos fácil.

Para calcular la rentabilidad real de una inversión, habría que sumar (o restar) a la ecuación mencionada, el llamado rendimiento especulativo.

[CONCLUSIÓN] Cómo puedes aprovechar la volatilidad de los mercados financieros a tu favor.

- La volatilidad es una clara oportunidad de comprar a precios más bajos.

- No se puede predecir a corto plazo los movimientos del mercado de acciones.

- Es muy importante que el horizonte temporal de la inversión sea de mínimo 10 años.