El pasado jueves 7 de marzo, las bolsas europeas se resintieron ante el anuncio del nuevo programa de medidas TLTRO. Ese día, Draghi expuso sus planes de cara al mes de septiembre 2019.

Qué son las TLTRO y qué ventajas pueden ofrecer a los bancos

Las TLTRO (Targed Longer-Term Refinancing Operations) son unas líneas de financiación o subastas de liquidez que el BCE concede a los bancos europeos en condiciones muy ventajosas.

El objetivo de las TLTRO es inyectar liquidez a los bancos europeos bajo condiciones muy ventajosas, para que canalicen estos recursos a la economía. Lo cual se consigue mediante la financiación a familias y empresas. Se trata de una medida de inyección de liquidez, de estimulación económica. Y se engloba dentro del paquete de medidas de Política Monetaria Expansiva.

Las TLTRO consisten en programas de inyección de liquidez del BCE a los bancos. Estas líneas de financiación se dan bajo muy buenas condiciones para que los bancos puedan, a su vez, financiar a empresas y familias. Esto, con el objetivo de reactivar la economía.

Antecedentes de las TLTRO: Se había hecho otras veces

No es la primera vez que Draghi saca esta artillería pesada:

- A finales del 2011 tuvo lugar el primer programa de TLTRO, con un importe de 489.190 millones de euros

- Durante febrero del 2012 se repitió con una nueva ronda de financiación, en la cantidad de 529.530 millones.

- En los años 2014 y 2017, se lanzaron nuevas líneas de liquidez por una cuantía de 762.000 millones.

En total, el importe solicitado en las cuatro subastas alcanzó la estratosférica cifra de 1.780.720 millones de euros.

Panorama económico 2019: ¿Por qué Draghi decide aplicar otra vez TLTRO?

Y es que el panorama macroeconómico mundial no es para nada alentado; demasiados focos no invitan al optimismo. Por ello, pese a que algunos expertos insisten en que no hay indicadores que señalen una inminente recesión a escala internacional, hay incertidumbres entre los inversores.

Estos son algunos de los elementos que componen este complejo escenario, conocido por todos:

- Las tensiones comerciales internacionales

- Un incierto final del Brexit

- Las debilidades de los mercados emergentes y las volatilidades que ello conlleva

- El estancamiento económico de Alemania como consecuencia de la crisis del sector industrial del motor

- Los conflictos geo-políticos de algunos países (España, Italia…)

- Y además, el sobreendeudamiento del estado italiano

Todo esto, unido al recorte en las previsiones de crecimiento para el 2019 y 2020 (1,1% y 1,6% respectivamente).

Ante este complejo escenario, Draghi no ha querido finalizar su mandato, que culmina el próximo mes de Octubre, sin desenfundar una de las mejores armas de las cuales dispone para hacer frente a una hipotética recesión. La cual se daría en caso de que los bancos se quedaran sin flujo para financiar empresas y familias.

Mi opinión personal: No es un buen momento para aplicar el programa de medidas TLTRO

Como en todas las medidas adoptadas por cualquier organismo regulador, las opiniones de la población son muy diversas. Y como ya es conocido, toda medida beneficia a unas variables macroeconómicas y desfavorece a otras. En economía, la varita mágica no existe.

Desde mi más humilde punto de vista, y con todos mis debidos respetos a las opiniones favorables a las nuevas TLTRO, el BCE está cometiendo un grave error con la adopción de estas medidas de inyección de liquidez. Voy a intentar desgranar y argumentar los motivos que me llevan a construir este criterio.

Antecentes TLTRO: ¿Se puede afirmar que su finalidad se cumplió?

Si nos remontamos a los programas de subastas de liquidez ejecutados por el BCE en los años expuestos anteriormente, recordaremos la mala praxis bancaria que se llevó a cabo, de manera generalizada, a la hora de destinar los fondos que procedían de las TLTRO.

Ante las crecientes exigencias hacia la banca de niveles de solvencia por parte del propio BCE, los bancos destinaron gran parte de los recursos líquidos obtenidos a la compra de deuda pública de máxima calidad crediticia (bonos del Estado alemán en la gran mayoría de ocasiones).

De esta manera, ante las recurrentes auditorías y controles efectuados por el BCE, la banca se aseguraba el cumplimiento de los objetivos de solvencia.

Tomando como ejemplo esta situación: ¿Se puede afirmar que la finalidad de los TLTRO se cumplió? ¿La banca canalizó los recursos hacia los agentes económicos mediante préstamos? Las opiniones son muy heterogéneas.

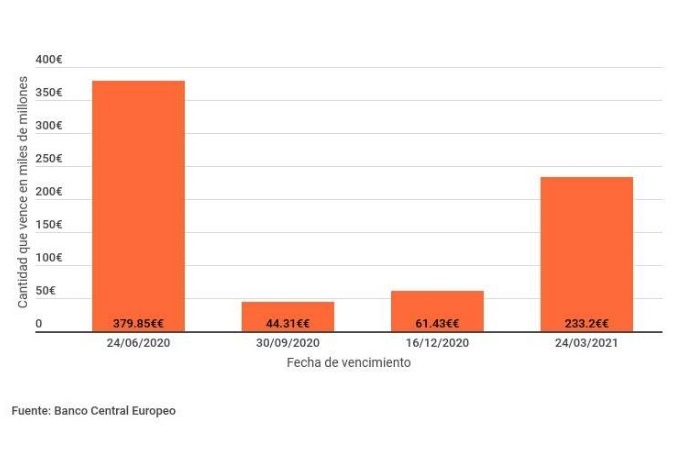

Panorama 2019: los bancos tienen que devolver la liquidez de los TLTRO de años anteriores

En cualquier caso, debemos tener en cuenta un detalle importante respecto al nuevo programa TLTRO. Independientemente de que los bancos europeos cumplan o no con la finalidad de dichas concesiones de liquidez, éstos se enfrentan a los vencimientos de las subastas de los programas ejecutados en los años anteriores.

En mi opinión, el gráfico de barras que visionaremos a continuación justifica la inminente ejecución de los TLTRO 2019 por parte de Draghi:

Como se puede visualizar, en Junio del 2020 se produce el mayor vencimiento de estas subastas.

A diferencia de los programas de años anteriores, las nuevas líneas de liquidez también están diseñadas como instrumento de refinanciación para la banca europea.

Dada la proximidad de los vencimientos, el BCE no ha dudado en dotar de facilidades a la banca para que pueda atender los citados vencimientos y evitar que sus niveles de solvencia se vean perjudicados. Todo un guiño de ojo por parte del máximo mandatario hacia el sistema bancario.

Aún así, ¿Servirán los TLTRO para incentivar un crecimiento económico?

Sin ánimo de extenderme en exceso, volvamos al que se supone que constituye el principal objetivo del nuevo programa TLTRO: la concesión de financiación a los agentes económicos (familias y empresas) para estimular el consumo y la inversión.

Se trata de dos indicadores macroeconómicos fundamentales para el crecimiento económico de cualquier nación.

Sin embargo, un crecimiento de estas variables alimentado a base de endeudamiento, y en un entorno de tipos de interés bajo mínimos como el actual, puede tener unos efectos devastadores.

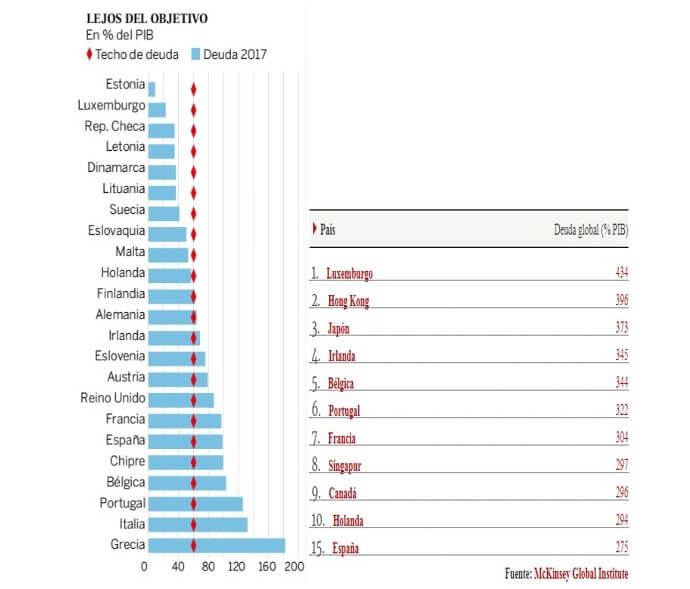

Observemos las siguientes tablas, muy ilustrativas de los niveles actuales de endeudamiento global:

El caso de Luxemburgo es el más extremo. Pese que en 2017 sus niveles de endeudamiento eran moderados, vemos que actualmente la deuda supera en más de 4 veces la producción del país (434% de endeudamiento sobre el PIB).

Conclusión: alimentar la deuda bancaria con TLTRO sin ajustes sustanciales en el cimiento económico no va a mejorar la situación europea

Es probable que, en estos momentos, todos nos estemos planteando la misma pregunta: ante un más que probable repunte de los tipos de interés (no olvidemos que la situación actual de tipos cero es completamente anómala), ¿Son sostenibles estos niveles de endeudamiento? ¿Realmente es necesario alimentar esta evidente burbuja de deuda que, bajo mi punto de vista, se sitúa en niveles preocupantes?

El crecimiento económico eficiente y sostenible tiene que sustentarse sobre los cimientos de un modelo económico basado en los máximos estándares de productividad. El crecimiento sustentado por el incremento progresivo del endeudamiento constituye una auténtica bomba de relojería.

En este sentido, poca cosa puede hacer Mario Draghi. La responsabilidad de fomentar este modelo radica en los gobiernos estatales, a través de la adopción de medidas de estímulo empresarial y con la estrecha colaboración de los máximos responsables de las unidades productivas (empresas).

Es fundamental, para cualquier economía, velar por el poder adquisitivo del trabajador y posterior consumidor.

Desarrollar políticas de retribución que se traduzcan en un mayor consumo por parte de las familias, pero sobre la base de los máximos estándares de productividad del trabajo. Los incrementos salariales que no van en consonancia con los incrementos de productividad son totalmente contraproducentes e inflacionarios.

De la misma manera, la adopción de políticas gubernamentales que estimulen la inversión empresarial (sin una dependencia excesiva del endeudamiento) redundarán en un crecimiento económico sano.

¿Te ha gustado este artículo? Consulta otros del mismo autor