Victor Malet de Travy Casajuana, asociado de EFPA España, nos presenta el informe sobre “La situación de intervención estatal en el sistema bancario español y de cumplimiento de los requisitos del Banco Central Europeo”.

Introducción

La inesperada aparición de la crisis sanitaria del coronavirus a finales del mes de enero del presente año y sus consecuencias tanto en la salud pública, como en la movilidad de las personas y en el ámbito económico a partir de febrero, genera que desde ciertos ámbitos sociales y empresariales surjan dudas respecto de la estabilidad de nuestro sistema financiero.

Las primeras consecuencias económicas de la actual crisis, independientemente del desastre humanitario por las consecuencias sanitarias, van a reflejar en una caída importante en la producción y en la generación de un alto porcentaje de desempleo.

Ambas repercusiones van a tener una respuesta por parte de las autoridades europeas y españolas. En función del grado del perjuicio que la crisis sanitaria provoque en la Economía la respuesta de los Gobiernos será de mayor intervención.

Antes del inicio de la crisis, las previsiones de crecimiento para 2020 estaban sobre el 1,5 % para Europa y del 1,2 % para España.

La tasa de desempleo en España se mantenía en un alto 17 % de la población activa, el PIB en unos 1,1 bn de euros y el nivel de deuda pública sobre el PIB en un 95 %.

El déficit de las cuentas públicas pactadas con la UE alrededor del 2 % arrastrando unos 200.000 millones de déficits acumulados en la última década.

A diferencia de otros países del norte de Europa, miembros de la UE, España ha ido acumulando déficits anuales desde la última crisis de 2009 y, en paralelo, su nivel de endeudamiento, desde el 60 % al 95 % (en el caso de Holanda, p.e., en el mismo periodo redujeron la deuda pública del

90 al 45 % actual).

En ésta situación pre-crisis, el gasto del Estado español ya representaba el 40 % del PIB entre las diferentes partidas, con un alto componente de subvenciones en el ámbito social.

Previsiones del FMI

Hasta el momento, hemos conocido las previsiones del Fondo Monetario Internacional y del Banco de España.

Ambas instituciones coinciden en una recuperación lenta (como el logo “Nike”) y con importantes presiones bajistas a su escenario central dependiendo, fundamentalmente, de la duración del confinamiento y de la posibilidad de un posterior rebrote de la pandemia el próximo invierno.

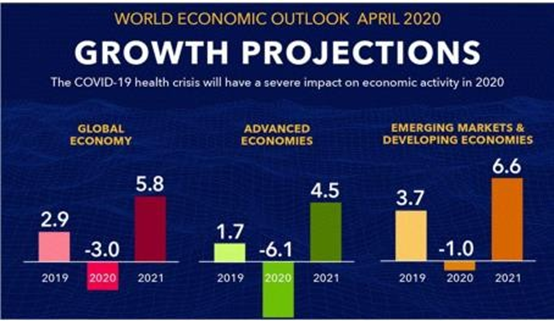

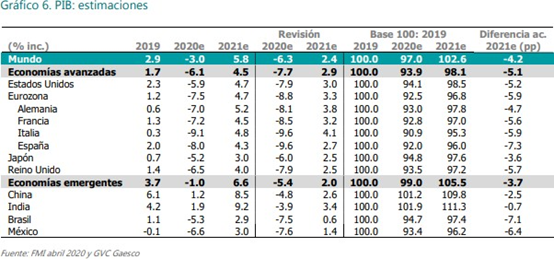

El FMI prevé una caída del PIB mundial del -3,0% en 2020, tras revisarlo a la baja 6,3 %.

Para 2021 estima un crecimiento del +5,8%, con una revisión al alza de +2,4 % derivada del efecto base.

Las economías avanzadas sufrirán una caída del –6,1% mientras que las economías emergentes presentarán un retroceso del -1,0%.

España e Italia son los países cuyos PIB 2020 se han revisado más a la baja: -9.6% en cada caso.

Esto es debido, por un lado, al efecto directo de la pandemia que ha tenido un mayor impacto en estos países y, por otro lado, a su dependencia del sector turismo que creemos va a ser uno de los grandes afectados por esta crisis.

En conclusión, hasta que haya vacuna o tratamiento eficaz no podremos dar al Covid-19 como vencido y habrá que controlar y minimizar el riesgo de nuestros brotes epidémicos, con la vista puesta en el próximo invierno.

La segunda incertidumbre: ¿Cuál será el ritmo de la recuperación?

Tras la espectacular caída de la actividad económica que estamos experimentando esté último mes, el ritmo de recuperación dependerá del efectivo control de la pandemia. Cuanto más largo sea el confinamiento, más profunda la caída y más lenta la recuperación posterior. Sin embargo, probablemente fuese peor un arranque y nuevo parón por un rebrote de la epidemia.

Confiscación de cuentas (corralito)

Las declaraciones del vicepresidente del Gobierno español haciendo referencia a la posibilidad de que se aplique el artículo 128 de la Constitución española, el cual contempla que en caso de emergencia el Gobierno pueda decretar la intervención de bienes particulares (“toda la riqueza del país en sus distintas formas y sea cual fuere su titularidad está subordinada al interés general”), ha suscitado diversas reacciones con distintas interpretaciones a tenor del sesgo político de la coalición que representa.

El término “corralito” fue acuñado durante la crisis económica, financiera, social y política vivida en Argentina en 2001.

A través del término “corralito” se definía la potestad gubernativa de acceder y restringir las cuentas corrientes particulares de los ciudadanos argentinos.

La situación se desencadenó cuando el FMI no concedió un crédito de 1.260 millones de USD que el Estado argentino precisaba para el repago de deuda soberana vencida.

A éste efecto se le añadió que en Argentina la economía caía más de un 10 %, la moneda se devaluaba, la inflación crecía y estaban en situación de default o impago de deuda, todo junto precipitó al Gobierno a intervenir las cuentas de sus ciudadanos.

En España, los problemas actuales son de otra índole

Los principales a los que nos enfrentamos son el aumento del desempleo, en función de la duración de la crisis actual los analistas estiman un aumento del 17 % al 37 o 45 %, con una reducción del PIB que también estiman entre el 6 al 15 % partiendo de una situación de un crecimiento del 1,2 % antes de la crisis. En 2009, la anterior crisis, el escenario de recesión económica fue del 3,9 %.

Ante estas malas previsiones, la alternativa del Gobierno es incrementar su deuda para poder cubrir todo el gasto social que va a generar la recesión.

A diferencia de lo ocurrido en Argentina, a España de entrada ya la viene a auxiliar, al igual que a otros países europeos, el Banco Central Europeo que va a aprobar un plan de recompra de deuda de los estados miembros por un importe entre 1,2 y 1,5 billones de euros, incluyendo no solo deuda soberana sino también corporativa.

Este dato es más que relevante a efectos de la estabilidad para los vencimientos de deuda de los próximos meses.

Indiscutiblemente en los países más necesitados (España entre ellos) la prima de riesgo sufre un automático encarecimiento contra el bono alemán y la deuda de otros países miembros.

En la situación actual ha subido de 80 a 150 puntos básicos, pero aún alejada de esos casi 600 puntos básicos alcanzados en 2009 cuando se valoraba la intervención del sistema financiero español, punto que con el gobierno de Rajoy finalmente se evitó y fue el propio Banco de España el que facilitó los recursos a la Banca (especialmente a Bankia).

Por tanto, la parte más importante, que es el riesgo de default o impago de la deuda española, está siendo protegido por el Banco Central europeo.

Respecto del resto de circunstancias que se dieron en Argentina en 2001 para la confiscación de cuentas corrientes tampoco se están produciendo en nuestro caso y algunas, como la devaluación de la moneda, ni tan solo depende del Estado español pues es una de las prerrogativas del BCE conforme a los tratados de la Unión Europea.

Por otro lado, desde la crisis de 2009 se ha realizado un esfuerzo en mejorar el ratio de solvencia de todos los bancos europeos.

La ley de 1985 sobre entidades financieras obligaba a tener un coeficiente de caja del 20 %. El BCE estableció en 1998 un coeficiente del 2 %, rebajado al 1 % en 2011 y ratificado por los Acuerdos de Basilea, Basilea III, entre 2013 y 2014, pero a su vez, se impuso un coeficiente de liquidez, atender a las peticiones del 60 % efectivo de los clientes durante 30 dias, que actualmente alcanza al 100 % y en un plazo de dos años.

Adicionalmente, en el caso de España, el Estado garantiza 100.000 euros por cuenta corriente en cada entidad.

Exclusión de la Unión Europea

Los Tratados firmados por los países miembros de la Unión Europea no recogían la posibilidad de exclusión ni de retirada voluntaria hasta el Tratado de Lisboa de 2009.

Desde entonces cabe la salida voluntaria, no exenta de un largo proceso para adaptar todo lo acordado en los diferentes Tratados.

Hay que recordar que los Tratados Internacionales tienen jurídicamente una jerarquía superior a las Normas estatales y, por tanto, deben ser cumplidos por encima de éstas.

Asimismo, ni la Constitución Europea de 2001 y 2003, ni el tratado de Lisboa de 2009, recogen la posibilidad de que un Estado miembro sea expulsado.

La alternativa que se contempla en el caso de que un Estado miembro incumpla reiteradamente los principios europeos recogidos en el artículo 20 de la Constitución Europea, es la suspensión temporal y debe ser propuesto por un tercio de los estados miembros y aprobado por unanimidad.

Además, sería de forma temporal y mientras tanto se deberían seguir aplicando los Principios del artículo 20 de la Constitución Europea en el estado suspendido.

En paralelo, el país afectado debería crear su propio Banco Central y moneda, salir del BCE, y devolver todos los activos exteriores de la reserva del BCE creando su propia política monetaria. En el caso reciente de la deuda griega, el propio presidente tuvo que recordar que los Tratados no permiten la expulsión de un estado miembro.

Desde el Tratado de Lisboa de 2009, en su artículo 218, se establece la posibilidad de una salida voluntaria pactada, negociando el futuro status del país que quiere abandonar la Unión negociando punto por punto la nueva situación.

De no ser así, sería prácticamente imposible porque se tendrían que modificar todos los Tratados Internacionales. Por éste motivo, el famoso Brexit lleva ya más de 4 años en negociaciones, desde que en referéndum los ingleses decidieron salir en 2016, y al objetivo de desconexión para finales de 2020 aún se le tendrán que añadir una serie de años en cada uno de los diferentes campos sociales y económicos por diferentes sectores.

Conclusión

Teniendo en cuenta los argumentos aportados tanto desde el punto de vista de la actuación sobre las cuentas de los ciudadanos, sin encontrarse España en una situación de impago y con la tutela del BCE y de los diferentes organismos europeos. Y, por el otro lado, con la prácticamente imposibilidad de exclusión forzosa de la Unión Europea a tenor de sus pactos, donde previamente deberían darse los avisos de incumplimiento para una suspensión temporal, consideramos como una posibilidad muy remota que se den las circunstancias para una confiscación de las cuentas corrientes por parte del Gobierno español.

Dicho esto, y basándonos en el principio de prudencia, no es desaconsejable de forma totalmente declarada tener cuentas en entidades solventes de terceros países.

En éste sentido la recomendación seria en el caso en el que se empezara a constatar el deterioro de parte de los conceptos apuntados o que existiesen avisos reiterados por incumplimientos por parte de las autoridades europeas o instituciones económicas mundiales.

En cualquier caso, a tenor de la normativa vigente, se debe valorar detenidamente ésta alternativa porque no está exenta de una carga burocrática y administrativa (declaraciones de parte, modelo 720…) con sus correspondientes costes y los considerables riesgos en el caso de información incompleta o fuera de plazo.

Finalmente, es importante recordar, que la hipotética intervención se realizaría sobre las cuentas corrientes u otros activos financieros que formen parte del balance de las entidades financieras. Los fondos de inversión, así como otros activos financieros, quedan fuera del balance.

Victor Malet de Travy Casajuana

European Financial Planner, LL.M.

Asociado nº 20 EFPA España.