Tener hijos es una decisión personal ¡Faltaría más!, pero cuando yo decido tener un hijo y tú no, pero es mi hijo quien te va a pagar la pensión, entonces pasa de ser una decisión personal a ser una cuestión social, además de altruista. Pido disculpas de antemano a quienes saben de esto mucho más que yo, y sobre todo porque voy a utilizar un rigor relativo en cuanto a las cifras que me ayudarán a defender mis argumentos, utilizando grandes números, y además voy a mezclar ciertos conceptos normalmente no tratados de manera conjunta.

Diferencia de cotización para pensiones entre una persona con hijos y otra que no

Valga este artículo para abrir un debate desde un punto de vista diferente. Sabemos que nuestro sistema público de pensiones es un sistema de reparto, con lo que nuestras cotizaciones no se destinan a pagar nuestra pensión futura, sino la de los pensionistas actuales. A los políticos se les “llena la boca” con eso de que necesitamos subir los ingresos por cotizaciones para poder sostener el sistema, unos defendiendo que con el crecimiento del empleo y por lo tanto más cotizantes, y otros con la subida de impuestos o de las propias cotizaciones, o simplemente tirando de los Presupuestos Generales del Estado, que en cualquier caso acabaremos pagando los mismos. Pan para hoy y hambre para mañana.

Por mucho que intenten convencernos, el problema no es económico, sino simplemente demográfico y de esperanza de vida: tenemos menos hijos, por lo que en el futuro habrá menos cotizantes por cada pensionista, y aumenta la longevidad, con lo que cada pensionista vivirá más años.

Esto se traduce, en el primer caso, en una menor bolsa total de la pensión para cada nuevo pensionista y, en el segundo, en que la misma bolsa hay que estirarla más años, con lo que la pensión mensual tendrá que ser más baja.

Con una esperanza media de vida hoy de 15 años después de la edad de jubilación (media entre hombres y mujeres), y una pensión pública media de 1.074 euros al mes, la “bolsa” media total que cobrará un pensionista durante su vida de jubilado será de 193.320 euros. Pero, ¿quién va a pagar esas pensiones? La respuesta es obvia: los hijos. Entonces, ¿Qué pasa con los que no tienen hijos?

Unas estimaciones de referencia

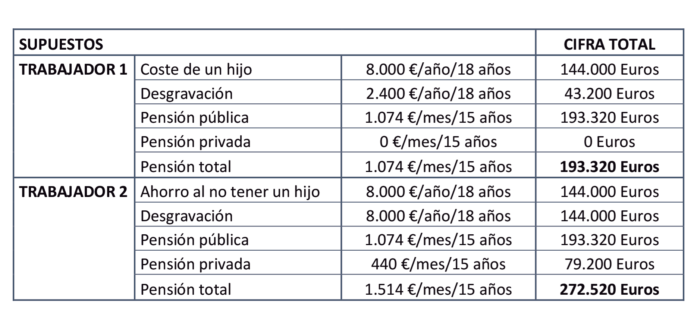

Según la CEACCU (Confederación Española de Organizaciones de Amas de Casa, Consumidores y Usuarios), el coste de un hijo desde que nace hasta los 18 años es de 150.000 euros, o sea, 8.333 euros de media anual.

Vamos a redondear esta cifra a 8.000 euros de coste de un hijo para compararla con la aportación máxima a un plan de pensiones privado, que son 8.000 euros, y que sería lo que podría ahorrar un trabajador sin ese hijo.

A cifras estáticas, a los 18 años, yo me habré gastado 144.000 euros en mi hijo mientras tú habrás ahorrado 144.000. Yo me habré desgravado 43.200 euros por hijo, mientras tú te habrás deducido 144.000. A los 18 años tú tendrás, incluso con el tipo marginal máximo en el IRPF, 79.200 euros netos de ahorro mientras yo no tendré nada, salvo a mi hijo, claro, que por cierto seguirá comiendo y gastando.

Cuando nos jubilemos, suponiendo que fuese al cumplir mi hijo esos 18 años, yo cobraré de pensión pública 1.074 euros al mes. Y tú, entre pensión pública y ahorro privado, dispondrás de 1.514 euros al mes, o sea 440 euros más. O, lo que es lo mismo, tú percibirás una bolsa “total” durante los 15 años de esperanza de vida de 272.520 euros frente a los 193.320 que recibiré yo.

Los dos habremos cotizado a la Seguridad Social 70.542 euros, de los cuales casi el 80% irá destinado a pagar a los pensionistas actuales. Pero, en lo referente a nuestra pensión futura, mi hijo, a cifras de hoy, te estará pagando un tercio de la pensión pública que estarás cobrando, y en 2050 será más de la mitad. A mí tu “no” hijo, no me pagará nada y, de hecho, mi hijo tendrá que cotizar probablemente más porque tiene que pagar la tuya.

Propuestas de cambio en el sistema de pensiones para un trato igualitario

Partiendo de una defensa a un componente solidario obligatorio en las pensiones públicas, ya que hay que cubrir las necesidades básicas y dignas para aquellos que, por diversas razones, no han podido trabajar o cotizar lo suficiente, es necesario cambiar el modelo a futuro, y que quienes no tienen hijos, por los motivos legítimos que sean, deberían aportar al sistema más que los que sí los tienen.

Puesto que el sistema actual no puede modificarse de un día para otro, ¿Qué tal si para los trabajadores que se incorporan por primera vez al mercado laboral, y de ahí en adelante, establecemos un sistema mixto, con un componente “solidario” al sistema de reparto y a uno nuevo de capitalización, con una mayor aportación por parte de los que no tienen hijos, hasta que los tengan?

Así se garantizaría un sistema por el que, al menos, cada uno de nosotros se asegura un futuro cotizante “pagador” de su pensión, y el que no subvencione a su cotizante, que lo sustituya con una mayor aportación al sistema. Y, de paso, incentivamos la natalidad, que es lo que realmente necesitamos.

¿Te ha gustado este artículo? ¡Gracias por compartirlo! 😉

Este artículo fue publicado originalmente en Actualidad Aseguradora

Certificada EFPA European Financial Advisor (EFA)