¿Hasta qué punto se ha deteriorado el mercado laboral estadounidense? Hemos intentado estimar la tasa de desempleo oculta para poner en perspectiva las recientes pérdidas de empleo. Qué esconde la tasa oficial de desempleo de EE. UU.

Hace dos semanas nos preguntamos hasta dónde podría aumentar la tasa de desempleo como consecuencia de la pandemia del coronavirus. Por desgracia, el panorama es tan sombrío como anticipamos, o incluso peor.

Como explica Christian Scherrmann, economista para EE. UU. en DWS, «los datos oficiales sólo reflejan parcialmente la dramática situación del mercado laboral de EE. UU.».

Fijémonos, por ejemplo, en la encuesta mensual de empleo publicada la semana pasada por el U.S. Bureau of Labor Statistics (BLS). Gran parte de los datos utilizados son anteriores a las medidas de aislamiento relacionadas con el coronavirus. Además, el propio BLS ha reconocido que las nuevas directrices de realización de encuestas a los hogares resultan confusas tanto para los entrevistadores como para los entrevistados.

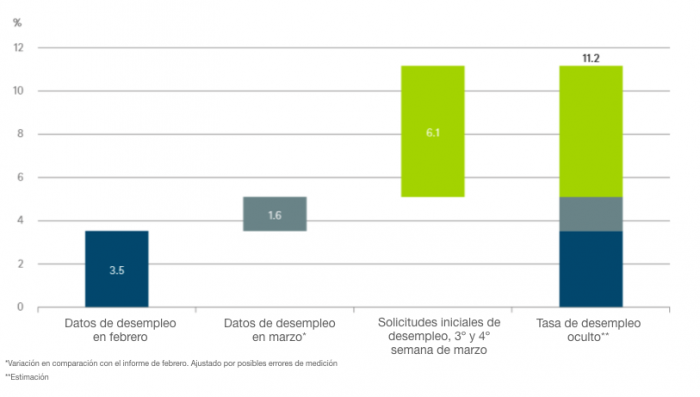

[1] Como resultado, es probable que el aumento registrado en la tasa de desempleo, que ha pasado del 3,5% en febrero al 4,4% en marzo, subestime la situación de manera considerable. La clave está en cuánto.

Qué esconde la tasa oficial de desempleo de EE. UU.

Nuestro Gráfico de la Semana “Qué esconde la tasa oficial de desempleo de EE. UU.» trata de responder a esa pregunta, cuantificando posibles errores de medición e incluyendo otras fuentes de datos con un menor desfase temporal.

En la semana que terminó el 28 de marzo, las solicitudes iniciales de prestación por desempleo casi duplicaron las de la semana anterior. En total, casi diez millones de personas perdieron su empleo en esas dos semanas.[2]

Ya solo estos datos, junto con los posibles errores de medición, sugieren una tasa de desempleo oculto de algo más del 11%, frente al máximo del 10% que se alcanzó en octubre de 2009, en plena crisis financiera mundial. Hasta qué punto las cifras oficiales acabarán reflejando este porcentaje dependerá de diversos factores, incluyendo, entre otros, la metodología empleada por los estadísticos del gobierno. Sin embargo, resulta más interesante preguntarse cómo evolucionará la situación de empleo subyacente.

Como ya explicamos hace un par de semanas, la historia nos sugiere que el empleo podría recuperarse de forma significativa, siempre y cuando el impacto del coronavirus sea efímero. No obstante, hay que tener en cuenta dos cuestiones importantes.

- En primer lugar, el mercado laboral tiende a ser un indicador rezagado y la economía de EE. UU. aún podría tardar en tocar fondo, ya que la pandemia sigue extendiéndose.

- En segundo lugar, las recientes pérdidas de puestos de trabajo van mucho más allá de los sectores más evidentes, como el ocio y la hostelería, lo que no solo sugiere cambios cíclicos, sino también ajustes estructurales. De ser así, la recuperación podría prolongarse durante bastante tiempo.

En cualquier caso, parece cada vez más improbable que la tasa oficial de desempleo vuelva a situarse por debajo del 4% a corto plazo.

[2] A 3/4/2020

Leer gráfico de la semana pasada

Descubre más contenidos para inversores profesionales en DWS PRO

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 7 de abril de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Los rendimientos pasados no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 075018 (04/2020)