Los ETF o fondos cotizados han vuelto a demostrar que son un activo resiliente, a prueba de tiempos tan volátiles como los actuales. Además de esta resistencia, durante la crisis provocada por la Covid 19, desde DWS hemos visto y constatado que los ETF han contribuido a la formación de precios, facilitado el acceso inmediato al mercado y, a la vez, le han proporcionado liquidez. “Los ETF de renta fija han resistido a la Covid-19”.

Concretamente, en renta fija, el mercado de bonos ha experimentado fuertes turbulencias durante la pandemia de la COVID-19 y los diferenciales de crédito se han ampliado hasta niveles que no veíamos desde 2008. En un momento en el que la liquidez de los bonos ha disminuido considerablemente, los ETF de renta fija se han comportado bien.

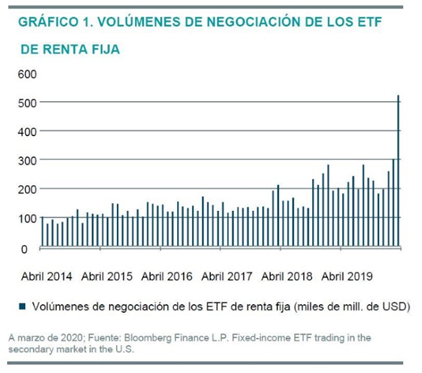

En primer lugar, y pese a la importante reducción de la liquidez de los bonos subyacentes, los ETF de renta fija han registrado volúmenes de negociación sin precedentes, como muestra el gráfico

La estructura del ecosistema de los ETF permite la negociación en el mercado secundario sin necesidad de ejecutar los títulos subyacentes ni de emitir o reembolsar participaciones, lo que mejora en términos generales la liquidez de los ETF.

Además, durante el brote de COVID-19 hemos observado un aumento sustancial de la ratio entre el mercado secundario y el mercado primario de los ETF de renta fija.

Por ejemplo, en marzo de 2020 algunos ETF de renta fija vieron aumentada la actividad del mercado secundario frente al primario en más del 270% con respecto a la media de 2019.

Para contextualizar este dato, la ratio media en 2019 para esos mismos ETF de renta fija fue de 1,3. Durante la pandemia, esta ratio ha aumentado hasta 3,5, lo que significa que por cada 3,5 euros que se negocian en el mercado secundario, solo se negocia 1 euro mediante el mecanismo del mercado primario.

Estos datos demuestran las amplias y distintivas ventajas que ofrece el ecosistema de los ETF y en qué medida el reciclaje de participaciones ya emitidas representa un colchón de liquidez que evita la transmisión instantánea del riesgo 1:1 del mercado secundario al mercado primario.

En segundo lugar, y además de la extraordinaria falta de liquidez que ha sufrido el mercado de bonos, esta crisis ha puesto de manifiesto que el auténtico precio de negociación de los bonos puede mostrar divergencias con los niveles que marcan los proveedores de índices

Cuando los inversores han encontrado dificultades para ejecutar bonos de efectivo individuales, los ETF se han revelado como una herramienta de formación de precios eficiente, ya que se negocian a precios de ejecución en tiempo real y que reflejan el verdadero valor razonable de los títulos subyacentes.

Recordemos que el valor de los bonos corporativos en circulación ha aumentado sustancialmente en la última década y que, a su vez, los inventarios de los intermediarios de bonos se han reducido de forma significativa desde la crisis financiera de 2008.

Por tanto, como el universo de bonos corporativos es mucho más grande, se podría argumentar que existen menos colchones de liquidez que puedan absorber el impacto durante una fuerte corrección del mercado.

César Muro,

Head of Passive Sales Iberia – DWS.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha de abril de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. CRC 075200 (04/2020) (4/24)