La pandemia de COVID-19 no ha puesto fin a los desequilibrios sectoriales en renta variable. Los favoritos de final de ciclo mantienen su popularidad pero, claramente, no estamos ante una recuperación normal. ¿Hasta cuándo durará esta situación? “Las acciones caras continúan avanzando mientras que las baratas se quedan igual”.

Los inversores más experimentados de Wall Street saben que hay un dicho para explicar casi cualquier cosa que ocurra en el mercado bursátil, y lo contrario.

Los que prefirieron esperar a que el mercado tocase fondo durante la corrección de mediados de marzo no mirarán sus carteras con tanta alegría como aquellos que fueron más valientes y compraron en el momento de mayor pánico.

Los inversores que pensaron que, al final, todo se reduce a los beneficios, se encontraron, al menos a corto plazo, en desventaja frente a los que parecían saber que no conviene ir en contra de la Reserva Federal de EE. UU. (y, por extensión, de los principales bancos centrales del mundo). Y los que apostaron por la «reversión a la media», es decir, por una vuelta a la media de largo plazo, apoyándose en la idea de que ninguna tendencia dura para siempre y que, por lo tanto, es inevitable que se produzca una rotación de estilos de inversión, todavía están esperando a que suceda.

Lo mismo podemos decir de quienes esperaban que las acciones de estilo valor (value) se comportarían mejor al principio, como suele suceder cuando las economías y los mercados empiezan a recuperarse.

Si bien es cierto que esta semana las acciones de valor han superado en varias ocasiones a las acciones de crecimiento (growth) por un amplio margen, estos movimientos palidecen frente a la tendencia a favor del crecimiento que lleva en vigor desde 2007.

El segmento growth vuelve a estar dominado por el sector tecnológico, especialmente por empresas de EE. UU.

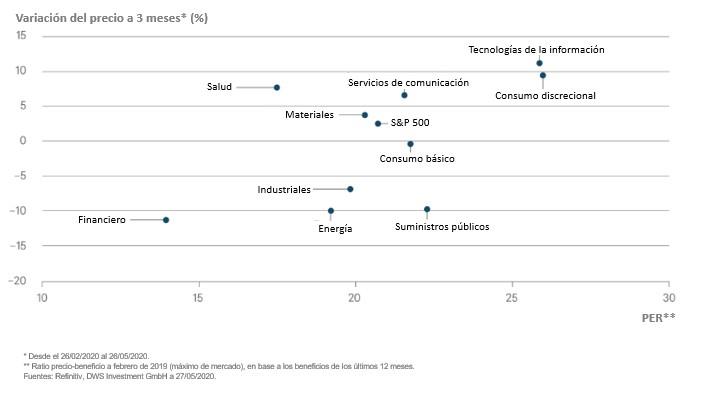

Por lo tanto, este desequilibrio sectorial, que también se ve reflejado en las desviaciones de las rentabilidades regionales, se hace más evidente al comparar el sector de tecnologías de la información estadounidense con el sector bancario europeo (que representa al segmento value). Mientras que el primero ha avanzado más de un 5% este año, los valores financieros han perdido la mitad.

Variación del precio a 3 meses

Nuestro Gráfico de la Semana revela que no se trata de un fenómeno aislado. El rally de los últimos tres meses se ha visto impulsado principalmente por los sectores que ya se consideraban caros (en términos de precio-beneficio, o PER) conforme a unos parámetros conservadores, mientras que los inversores han seguido evitando los sectores baratos.

Curiosamente, el correspondiente dicho del mercado bursátil es «barato por una razón». ¿Quiere decir esto entonces que los sectores que se han comportado bien hasta ahora están caros por una buena razón?

Al fin y al cabo, podríamos preguntarnos hasta cuándo podrán seguir avanzando ciertos sectores mientras el resto está en problemas por la actual crisis económica.

¿Qué pasaría si, como estimamos, EE. UU. no alcanza hasta 2022 su nivel de producción de 2019?

Además, otras clases de activo (como las materias primas o los bonos) tampoco descuentan que la recuperación económica vaya a ser precisamente rápida.

Al menos, eso explicaría por qué las acciones de valor siguen registrando un comportamiento relativamente débil: porque no estamos ante una recuperación normal. Y es también la razón por la que seguimos decantándonos por algunos de estos sectores más caros, al menos en términos relativos. En circunstancias extraordinarias, tiene poco sentido luchar contra la Fed o contra las grandes tecnológicas.

Fuente: Bloomberg Finance L.P.; DWS Investment GmbH a fehca de 28/05/20

Lee el análisis de la semana pasada.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 27 de mayo de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 076179 (05/2020)