Ahora más que nunca, el mercado de renta variable de EE. UU. se está viendo impulsado por unos pocos «pesos pesados». Aunque esto no durará siempre, dice mucho de estas grandes empresas. La excepcional resistencia de las empresas más fuertes del S&P 500.

Las empresas más grandes por capitalización de mercado, y especialmente las tecnológicas y las de servicios de comunicación, han demostrado una vez más este año por qué son las favoritas de muchos inversores.

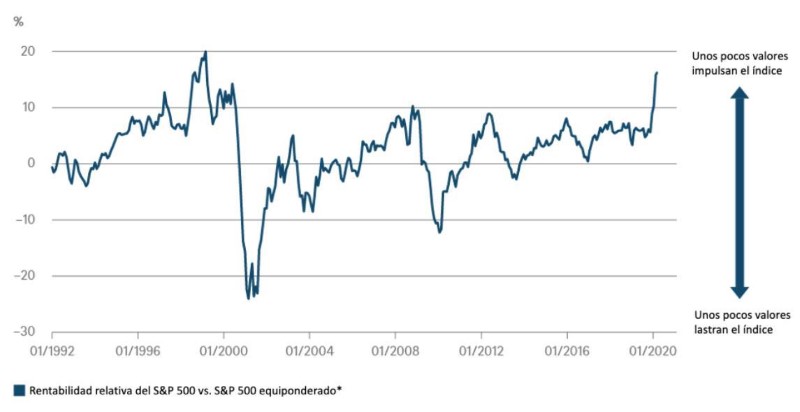

Estas compañías han superado a sus competidoras del S&P 500, sobre todo durante las fuertes caídas del mercado.

El índice general ha perdido un 10,8% desde principios de año pero, si dejamos fuera a las cinco principales ganadoras (en términos de crecimiento del valor de mercado absoluto), la caída sería del 14%.

Nuestro Gráfico de la Semana ilustra este fenómeno de una forma diferente al comparar la rentabilidad del S&P 500 con la del mismo índice equiponderado. [1]

[1]Versión del índice en la que todas las acciones tienen un peso del 0,2%.

En otras palabras, muestra hasta qué punto la rentabilidad del índice se ha visto impulsada por los valores más grandes. La fuerte subida de este año, que no se repetía desde 1999, subraya la importancia de estos «pesos pesados», al igual que el hecho de que los cinco valores más grandes representan por sí solos más de una quinta parte de la capitalización de mercado del S&P 500, una concentración aún mayor que la registrada en el 2000 durante la burbuja de las puntocom.

¿Cuánto tiempo puede durar esta situación?

Muchos inversores están familiarizados con el concepto de la reversión a la media, que establece que, con el tiempo, toda tendencia vuelve a su valor medio.

Al fin y al cabo, un sector no puede superar a los demás eternamente, ya que acabaría ocupando todo el índice. Tarde o temprano, las acciones tecnológicas volverán a registrar un mal comportamiento aunque, de momento, parece que será más «tarde» que «temprano».

Si algo ha dejado claro la crisis del coronavirus es que el triunfo de las acciones tecnológicas no es solo un fenómeno cíclico sino una tendencia que, probablemente, se prolongará durante más de una década. Otro factor que también está beneficiando a las grandes tecnológicas en estos momentos es la solidez de sus balances.

Y lo mismo puede decirse del sector sanitario, que también puede demostrar sus cualidades defensivas, especialmente durante la crisis sanitaria actual. A pesar de que ahora mismo estos sectores se encuentran entre nuestros favoritos, se enmarcan dentro del conjunto del mercado estadounidense, donde mantenemos una postura algo más prudente a corto plazo, ya que las valoraciones actuales parecen depender mucho más del respaldo de la Reserva Federal que de las perspectivas económicas.

Fuentes: Refinitiv, DWS Investment GmbH a 27/4/2020.

Descubre más contenidos para inversores profesionales en DWS PRO

Lee el análisis de la semana pasada 27/04

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 28 de abril de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 075532 (04/2020).