Nuria Ortiz Olalla, Directora de Consultoría en CoHispania y asociada de EFPA España (EFA) escribe para el blog EFPA una “Introducción de la sostenibilidad en la valoración de empresas”.

A continuación, desarrollaré los dos pilares en las que se basa la introducción de los factores ASG (Ambientales, Sociales y de Gobierno Corporativo) en los modelos de valoración de empresas.

En primer lugar, la definición de sostenibilidad de las Nacional Unidas.

El desarrollo sostenible como la satisfacción de “las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para satisfacer sus propias necesidades”.

Es decir, basándonos en este argumento, las empresas tienen que lograr sus objetivos actuales con un enfoque a largo plazo. Sin necesidad de esquilmar los recursos actuales ni reducir las posibilidades de obtener beneficios de las próximas generaciones. En este contexto el beneficio no es sólo económico, sino también social y medioambiental.

En el análisis debe comprobarse que la estrategia empresarial, en cualquiera de sus horizontes, se adecúe a la sostenibilidad bajo la definición de las Nacional Unidas. Por ello a nivel de la Unión Europea ya es obligatoria la presentación de la Información no Financiera para las grandes empresas. Esta información se integra en el Informe de Gestión y en la mayoría de los casos se organiza en torno a los ODS (Objetivo de Desarrollo sostenible de las Naciones Unidas).

En la mayoría de los informes las empresas están empleando estos símbolos que representan los ODS, para explicar sus actuaciones en cada materia.

Los 17 objetivos y 169 metas en el caso de España pueden consultarse en:

https://www.ine.es/dynt3/ODS/es/index.htm

Es decir, con la información anual que publican las empresas cotizadas, y que está disponible en la web de la CNMV , las entidades proporcionan:

- Información sobre su impacto en el medio ambiente.

- Cuestiones sociales y respeto por los derechos humanos.

- Lucha contra la corrupción, soborno y blanqueo de capitales, entre otras cuestiones.

Esta información debe ser suficiente para que tras un análisis se pueda conocer de forma razonada si la estrategia de la empresa cumple o no con la sostenibilidad.

El segundo pilar se refiere a la creación de valor en el marco de la sostenibilidad. La empresa crea o destruye valor económico, medioambiental y social.

Habitualmente el modelo de valoración de una empresa se enfoca a la creación de valor económico. Es decir, con la información financiera disponible, se trata de generar unos flujos de caja a futuro que una vez descontados permitan obtener un valor de la empresa (normalmente conocido por sus siglas en inglés EV). Lo cierto es que la mayor parte de los analistas ya tienen en cuenta información no financiera, como:

- Noticias relacionadas con posibles vertidos.

- Multas.

- Procesos judiciales en los que se ve envuelta la empresa.

- El grado de independencia de los miembros del Consejo.

El paso que se quiere dar es la inclusión consciente y diferenciada de toda esta información ASG en el modelo de valoración.

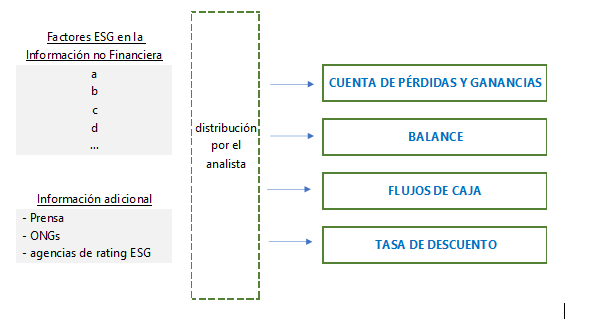

Se parte de una información relativa a temas ASG que o bien proporciona la empresa en su información no financiera, o bien se obtiene a través de la prensa, ONGs o agencias de rating especializadas. El analista cuenta con la capacidad técnica suficiente para conocer en qué medida estos factores van a incidir en la cuenta de pérdidas y ganancias, el balance, los flujos de caja y en caso en que sean factores que no puedan cuantificarse en la tasa de descuento a aplicar.

Esquema para la introducción de los factores ESG en la modelización

A continuación, se presenta un ejemplo para ilustrar el funcionamiento del esquema superior:

Se conoce que la empresa A ha realizado un vertido a un río debido a una fuga de residuos contaminantes a consecuencia de un fallo técnico. La fuga ha causado la contaminación del río, y afecta a varias comunidades locales que recogen esa agua para consumo humano y riego. Se está realizando un estudio para conocer el alcance temporal de la contaminación del agua. Este hecho se encuentra bajo la revisión de las autoridades locales que podrían denunciar a la empresa en los tribunales.

Lo primero que podría tenerse en cuenta son las provisiones que va a realizar la empresa por los posibles litigios tanto de las autoridades como de las comunidades locales.

Estas provisiones van a recogerse en la cuenta de pérdidas y ganancias y son cuantificables. Aunque existe un grado de incertidumbre, puede preguntarse a la empresa por su cuantificación, y el analista llevar a cabo su propia estimación en base a otras situaciones similares.

Adicionalmente la empresa podría recoger un coste de abastecimiento de agua para consumo de las comunidades locales afectadas. El coste de llevar camiones con agua potable a las zonas afectadas se incluiría en la cuenta de pérdidas y ganancias, y en el cash-flow, como pérdida extraordinaria. Por otra parte, permitirá minorar las tensiones con las comunidades locales y la prensa.

Una vez que el litigio tenga lugar y se imponga una multa está sí tendría efecto sobre el cash-flow de la compañía.

Sí se demuestra que la compañía lleva a cabo un deficiente mantenimiento de sus instalaciones y por ello se produjo la fuga, podría suponer la necesidad de unas mayores inversiones de mantenimiento futuras. Estas también podrían cuantificarse e introducirse en el modelo. Se recogerán en el balance y en el flujo de caja.

Si las multas se suceden en el tiempo y la empresa no toma las medidas suficientes, nos encontraríamos con una deficiencia en el Gobierno Corporativo y el ajuste se introduciría en forma de una prima de riesgo en la tasa de descuento.

Es decir, se trata de que el modelo de valoración de la empresa recoja de forma diferenciada y cuantificable los factores ASG que influyen en la Valor de la Empresa (EV).

Conclusión

En resumen, la introducción de la sostenibilidad en la valoración de empresas se apoya por un lado en la definición de “sostenibilidad” de las Naciones Unidas y en cómo la estrategia empresarial está orientada a no comprometer el desarrollo de las futuras generaciones. Y adicionalmente, en el estudio de la creación de valor, no sólo económico sino también medioambiental y social.

Nuria Ortiz Olalla,

EFPA European Financial Advisor (EFA).

Directora de Consultoría en CoHispania.