Los Hedge Funds, o fondos de inversión libre, se caracterizan por su total discrecionalidad a la hora de invertir. “Invirtiendo en Hedge Funds en formato UCITS”

Esta libertad, que en muchas ocasiones se debe al hecho de estar registrados en jurisdicciones con regulaciones más laxas, les permite invertir en un abanico de clases de activos mucho mayor que los fondos tradicionales, así como implementar estrategias de inversión más agresivas.

Como resultado, los Hedge Funds llevan más de 20 años generando retornos diversificados que aportan descorrelación a carteras más tradicionales.

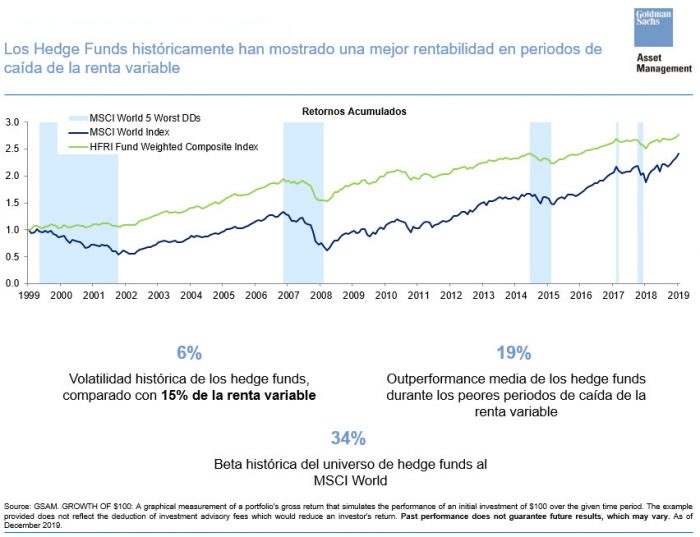

En el gráfico inferior podemos ver ejemplos reales de esta descorrelación: Aquí comparamos las rentabilidades desde 1999 del universo de Hedge Funds – representado por el índice HFRI – con el MSCI World.

Podemos ver que, durante los 6 mayores episodios de caídas de mercado, los Hedge Funds batieron a la renta variable global en un 19% de media, teniendo además una volatilidad histórica del 6% vs el 15% de la renta variable.

En búsqueda de diversificación

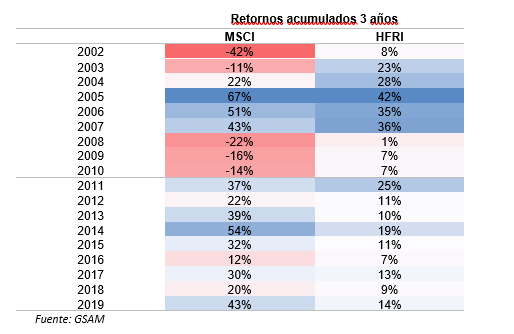

Ahora bien, es cierto que la rentabilidad de los Hedge Funds se ha ralentizado en los últimos 10 años comparada con la renta variable.

En nuestra opinión, esto se debe a que la renta variable ha experimentado unos resultados extraordinarios comparados con su media histórica.

Entre 2000 y 2010, la renta variable promediaba una volatilidad del 17% anual. Los retornos acumulados a 3 años muestran que no era poco frecuente un período de caídas netas, y durante esa época, los Hedge Funds batieron significativamente a la renta variable.

Sin embargo, en los últimos 10 años, la renta variable no ha tenido un período acumulado de 3 años con rentabilidad negativa.

En Goldman Sachs AM (GSAM) somos conscientes de que nos encontramos en la fase final de un ciclo de expansión económica muy largo, y es en estos períodos en los que históricamente, los Hedge Funds han tenido mejor comportamiento, aportando diversificación y cobertura en momentos de caídas de dos dígitos de los grandes índices de renta variable.

Nuestro equipo cuantitativo ha estudiado cuál es el origen – las fuentes o factores – que generan la rentabilidad del universo de Hedge Funds, contrastando con los numerosos estudios académicos publicados al respecto, y han llegado a una conclusión muy llamativa:

El 84% de los retornos de los Hedge Funds se deben o se explican por su exposición a fuentes de rentabilidad comunes, mientras que la habilidad de los managers – lo que llamamos el “alfa” – explica únicamente el 16%.

Estas fuentes de retorno se clasifican en dos categorías:

- Factores tradicionales de mercado: Aquellas estrategias que buscan dar exposición “long only” a activos tradicionales como la renta variable, los bonos gubernamentales o las materias primas. Podemos ver estos factores como “betas” a dichos activos.

- Factores “Alternative Risk Premia”: Incluyen estrategias de inversión más sofisticadas, que abarcan múltiples clases de activo. Pueden establecer posiciones largas y cortas (“long/short”) al mismo tiempo y aplican procesos sistemáticos basados en reglas.

La correlación de los factores Alternative Risk Premia con factores Tradicionales es únicamente del 18%, lo cual explica en parte por qué el interés de los inversores por estas estrategias no ha parado de crecer en los últimos años.

Las cuatro categorías de los Hedge Funds

El universo de Hedge Funds es heterogéneo por definición; cada fondo y cada manager tiene sus particularidades que lo diferencian de los demás. Ahora bien, si lo vemos a alto nivel, podemos clasificar a los Hedge Funds en cuatro grandes categorías: Equity Long/Short, Macro, Relative Value y Event Driven.

Equity Long/Short

Con un 46.6% del total de Hedge Funds, Equity Long/Short incluye aquellos fondos cuya exposición mayoritaria es a renta variable. Dentro de la categoría podemos encontrar fondos con diferentes estilos de inversión, desde procesos cuantitativos a fundamentales, con sesgos Growth o Value, market neutral o fondos bajistas.

Macro

La categoría Macro engloba al 26.6%. Estos fondos se caracterizan por invertir en múltiples clases de activos, definiendo su posicionamiento en función de los cambios esperados en variables económicas subyacentes.

Un ejemplo de fondos Macro son las estrategias “momentum” de precios, que buscan beneficiarse de la tendencia que tienen los movimientos de precios recientes a continuar en el futuro cercano.

Relative Value

La categoría Relative Value supone casi el 20% del universo de Hedge Funds, y comprende todos aquellos fondos que toman posiciones en diferentes clases de activo para explotar las diferencias relativas en valoración entre ellas.

Como ejemplos dentro de esta categoría encontramos estrategias de “carry” en renta fija o divisas, que buscan beneficiarse de las diferencias de yield.

Event Driven

Finalmente, los Hedge Funds “Event Driven” suman el 7% del total.

La estrategia de estos fondos consiste en tomar posiciones en compañías que atraviesan operaciones corporativas como fusiones, adquisiciones o procesos de bancarrota.

Un ejemplo son los fondos de deuda “distressed”, que compran títulos de deuda fallidos apostando a una reestructuración de la empresa emisora.

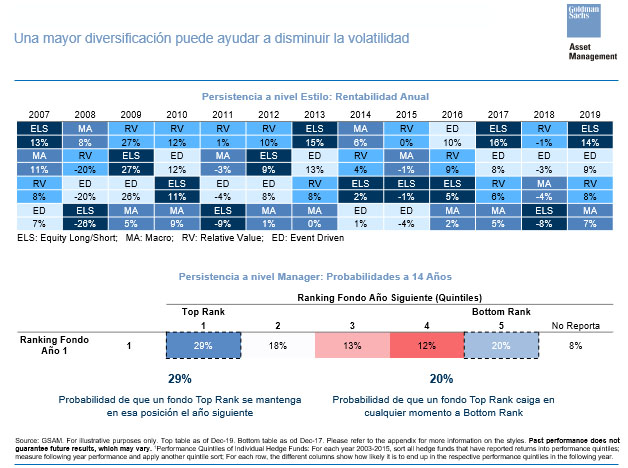

Ahora bien, para el inversor medio, tratar de anticipar qué estilo de inversión será el que genere las mejores rentabilidades, para luego seleccionar qué manager tendrá mejor comportamiento dentro de su categoría, es una tarea casi imposible.

Esto se debe a que, como podemos ver en las tablas de abajo, la rentabilidad de los Hedge Funds muestra muy poca persistencia.

Si tomamos como ejemplo los fondos Equity Long Short, veremos que en 2017 fueron el estilo con mejor rentabilidad, para a continuación en 2018 pasar a última posición, y repetir como mejor estilo de nuevo en 2019.

Algo similar ocurre con los managers; un fondo que está en el primer quintil tiene un 29% de probabilidad de repetir en el primer quintil al año siguiente, pero también tiene un 20% de probabilidad de caer al último quintil.

Poca evidencia sobre la persistencia de rentabilidad por el estilo

En consecuencia, en GSAM pensamos que la mejor manera de acercarse al universo de Hedge Funds es mediante una exposición diversificada que abarque diferentes estrategias y reduzca el riesgo idiosincrático de invertir en un manager o estilo concreto.

Además, la industria de Hedge Funds tiene una serie de barreras o inconvenientes estructurales que, históricamente, han complicado mucho al inversor medio acceder a ella.

Estos obstáculos incluyen:

- La falta de liquidez y transparencia de las inversiones

- Las elevadas comisiones de gestión y rentabilidad – el famoso “2% de comisión de gestión y 20% de comisión de éxito” – o unos mínimos de inversión altos.

La estrategia de GSAM para este universo, gestionada por nuestro equipo de Estrategias de Inversión Cuantitativas, se llama “GS Absolute Return Tracker” (GS ART) y busca ofrecer soluciones a muchos de estos obstáculos; se trata de un fondo muy diversificado que da exposición a los retornos alternativos de la industria de Hedge Funds, replicando sus principales estrategias de inversión a través de instrumentos líquidos.

No se trata de un fondo de fondos, sino de un vehículo UCITS multi-estrategia que invierte en renta variable, bonos, divisas, crédito y materias primas.

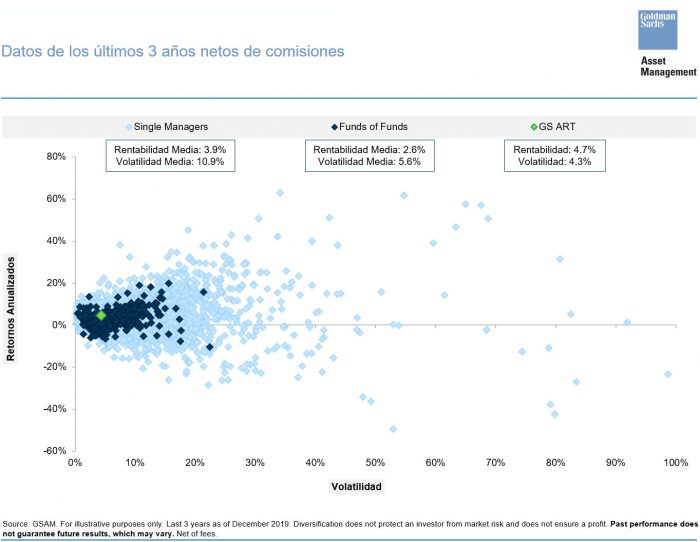

Enorme dispersión de la rentabilidad

En cuanto al proceso, comenzamos analizando las dos mayores bases de datos de Hedge Funds – BarclaysHedge y HFR – y, tras aplicar una serie de filtros, nos quedamos con un universo de inversión de 3.500 Hedge Funds.

Clasificamos dichos fondos dentro de las cuatro grandes categorías que veíamos – Equity Long Short, Macro, Relative Value y Event Driven, y dentro de cada categoría, identificamos los distintos estilos (por ejemplo Fundamental Growth, dentro de Equity Long Short) y cuántos fondos pertenecen a cada uno.

A continuación, estudiamos las fuentes que explican la rentabilidad de este universo, descomponiéndolas en factores concretos.

Finalmente, el equipo implementa ese factor concreto mediante un instrumento líquido, en su mayoría derivados o ETFs; estos instrumentos líquidos son los que entrarán en la cartera.

Veamos un ejemplo concreto: hemos identificado que los Hedge Funds Equity Long Short tienen una sobreponderación estructural en renta variable a los sectores Tecnología, Sanitario y Energía. Para reflejar estas apuestas, el equipo invierte en los ETFs de cada sector, logrando así replicar el posicionamiento de los Hedge Funds.

A modo de conclusión “Invirtiendo en Hedge Funds en formato UCITS”

Para terminar, “Invirtiendo en Hedge Funds en formato UCITS” queremos recordar que en GSAM creemos en la capacidad de los Hedge Funds de aportar descorrelación en momentos de grandes caídas típicas en la etapa final del ciclo económico, aplicando un enfoque multi-estrategia muy diversificado que reduzca los riesgos asociados a managers individuales.

Antonio Losada

Sales en Goldman Sachs AM