En el momento actual, obligado resulta hacer referencia a la situación de Italia y España (viene del anterior).

En el caso de Italia, tras haber transcurrido casi tres meses desde las elecciones del 4 de Marzo, después de varias semanas de negociaciones entre los dos partidos más votados en los comicios, el Movimiento Cinco Estrellas (33%) y la Liga Norte (17%), finalmente y tras varios días convulsos, han acordado formar un gobierno de coalición, con Giuseppe Conte como Primer Ministro.

Esta coalición, desde el primer momento preocupó a los mercados, debido a que varios puntos de su programa venían a cuestionar la validez y continuidad de las políticas europeas de disciplina y ortodoxia presupuestaria, en tanto que dicha coalición tiene un marcado sesgo euroescéptico.

La gobernabilidad de Italia y su impacto en geopolítica

El pasado 31 de Mayo se acordó formar gobierno con Giovanni Tria (profesor de economía) como ministro de Economía y con Paolo Savona, al frente del Ministerio de relaciones con Europa. Con esto, el fantasma de la ingobernabilidad y la convocatoria inminente de nuevas elecciones se ha alejado. Aún así, la situación sigue siendo tremendamente inestable y es probable que los mercados se sigan moviendo a golpe de titulares y anuncios.

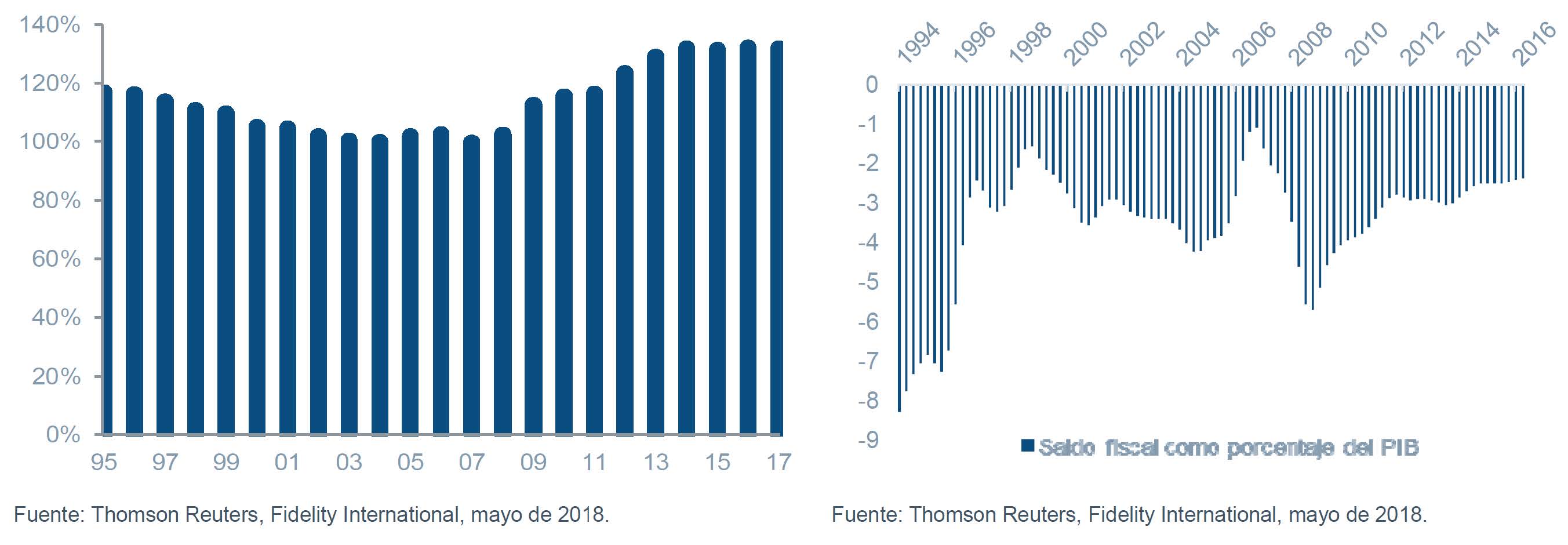

Creemos que los activos italianos cotizarán todavía con una beta elevada. El considerable ratio deuda-PIB del país deja poco margen de maniobra en lo que respecta al déficit, lo que mantendrá alerta a los inversores.

Indudablemente, la subida de los rendimientos no le viene bien a un emisor con una deuda tan elevada. Los mercados pueden actuar como “estabilizadores automáticos” en caso de que la política presupuestaria sea insostenible.

En el plano del crecimiento, la economía todavía es un 5,7% más pequeña que antes de la crisis financiera. Por lo que queda todavía mucho trabajo por hacer.

Ventajas del nuevo gobierno de Italia: la tensión se aleja

Sin embargo, la inestabilidad ha hecho acto de presencia. Lo que frenará algunas de las reformas más significativas que se han implantado recientemente, con riesgo incluso de revertirlas. Lo importante en el plano económico, es que las condiciones no son tan tensas como en el pasado.

Los inversores nacionales mantienen un porcentaje de la deuda del país mayor que hace una década y ahora el BCE es un comprador estable de deuda pública italiana, de la que posee un nada despreciable 14%. El crecimiento económico ha sido positivo desde 2013, el saldo por cuenta corriente es excedentario desde hace cinco años y el déficit presupuestario se ha reducido más de la mitad desde sus máximos de 2009.

Los fundamentales empresariales han mejorado considerablemente el pasado año y los campeones nacionales de la banca italiana han trabajado mucho para mejorar sus niveles de capitalización vendiendo carteras de créditos morosos, mejorando la rentabilidad y elevando los márgenes.

Gráfico 1: Crecimiento interanual del PIB, Italia vs Zona Euro

Gráficos 2 y 3: Ratio de Deuda sobre PIB y Déficit presupuestario como porcentaje del PIB

No obstante lo anterior, habrá que estar vigilantes sobre el enfoque de las propuestas y medidas que quiera sacar adelante el nuevo ejecutivo italiano.

En los próximos meses, se enfrenta además a sucesivas revisiones de rating por parte de las principales agencias de calificación (S&P, Moody´s, Fitch y DBRS).

A menos que las cuatro casas redujeran drásticamente el rating de Italia, nuestro escenario central es el mantenimiento de la calificación en el rango de Investment Grade. Lo que le garantizaría mantener su estatus de activo elegible dentro del programa de compras del BCE.

Zoom a España

Por lo que se refiere a España, por primera vez en la historia de nuestra democracia ha salido adelante una moción de censura. El resultado ha sido una coalición entre el Partido Socialista, Unidos-Podemos y varias fuerzas minoritarias con sesgo independentista.

La situación actual es complicada en tanto que:

- Los Presupuestos aún tienen que pasar por la Cámara Alta, controlada con mayoría absoluta del Partido Popular y ya han anunciado que vetarán las medidas que estimen oportunas.

- Será complicado sacar adelante cualquier medida, debido a esa mezcla de ideologías en los apoyos al nuevo Presidente. También a la apuntada situación de control del Senado por parte del principal partido de la oposición.

De especial importancia será el mantenimiento de la disciplina y ortodoxia presupuestaria. También de los compromisos alcanzados con Europa y de las políticas dinamizadoras y de creación de empleo.

El punto de partida es bueno, con la economía española creciendo en el primer trimestre a una tasa interanual del 3% y generando empleo a razón de medio millón de puestos de trabajo al año.

Pero hay unos vientos de cola que cada vez serán de menor intensidad. Por ello se hace necesario que el nuevo ejecutivo no baje la guardia en las políticas de ajuste y reformas estructurales llevadas a cabo en los últimos años.

Conclusiones: perspectivas geopolíticas para el resto del año

Este clima político, de cierta “inestabilidad estable” en la 3ª y 4ª economía de la Eurozona, llevará a una ligera rebaja de las previsiones de crecimiento económico para el conjunto de la Zona Euro. Por ellos, la normalización monetaria en Europa se alargaría más en el tiempo que lo previsto hace unos meses.

Atendiendo a los resultados empresariales, estamos finalizando la etapa de presentación de las cifras del primer trimestre. Los resultados han sido satisfactorios: crecimiento tanto en la parte de ingresos como en beneficios, en las principales geografías. En Estados Unidos, los crecimientos en ambas magnitudes han sido de doble dígito y en Europa, de dígito simple alto.

Las compañías americanas se han visto impactadas positivamente por la reforma fiscal de Trump.

Por su parte, las compañías europeas han tenido, en la apreciación del Euro, un fuerte lastre para sus números.

Si bien, pensamos que lo peor en el impacto del movimiento de la divisa ya lo deberíamos de haber visto.

Nuestro enfoque, sigue siendo positivo hacia los activos de renta variable. Aunque las valoraciones en términos absolutos están en fair value. Hay que ser muy prudentes y selectivos en cuanto a sectores y activos.

No obstante, describíamos al principio un entorno de crecimiento global sostenido. Un escenario con ligeras presiones al alza en precios y con ajustes progresivos, moderados, de las políticas monetarias. Ello debería de ser positivo para las dinámicas de generación de beneficios. Para que 2018 sea el segundo año consecutivo de crecimiento de beneficios empresariales.

Asociada EFPA – Certificación European Financial Advisor (EFA)