Nadie sabe con exactitud qué podría suceder si la situación anterior (viene del post) se formalizase y fuera un problema real para los países acreedores de la deuda americana. Ahora bien, sí que se podría barajar distintos escenarios en un período de tiempo futuro. De todo el abanico de posibilidades, consideramos cuatro escenarios con una alta posibilidad de convertirse en realidad.

Escenario 1: “Vendo deuda americana para pagar la mía”

La posibilidad de que uno de los países acreedores de deuda gubernamental se vea obligado a vender deuda soberana para poder pagar los intereses o vencimientos de su propia deuda, cada vez es más elevada.

Este escenario se ha podido ver en más de una ocasión, a lo largo de los últimos 3 años. Es el caso de China.

A esto hay que añadirle la subida de tipos esperada por la FED para el 2018, que incrementará la rentabilidad de los bonos y reducirá el valor de la cartera en posesión de China.

Así mismo, China no estaría muy interesada en la estrategia de venta de deuda, ya que el dólar es la moneda extranjera dominante en las reservas chinas. Éstas son las mayores del mundo y ponen por delante el interés de China en proteger y preservar el valor de sus reservas en divisa extranjera. Por lo que no van a ser muy proactivos en acciones que puedan acarrearles pérdidas en este valor.

Qué pasa si China vende deuda americana en el mercado

Uno de los efectos de la venta de bonos estadounidenses en el mercado, afectaría negativamente a EE.UU., ya que aumentaría el coste de financiación estatal y empresarial americana y esto perjudicaría a su futura financiación. Resultaría una bajada del valor de la moneda y un incremento de oferta de deuda en dólares en el mercado.

Consecuencias de una devaluación de la moneda

Si el valor de la moneda bajara:

- Se incrementaría el coste de las importaciones de bienes y servicios de otros países con divisas distintas a la tratada en cuestión.

- Haría disminuir la confianza en la moneda nacional y de la economía en general.

- Y lo más importante, una devaluación también provoca inflación.

Esto último también puede ser considerado una ventaja. Aunque es un problema muy grande si se trata de un porcentaje elevado. En este caso, se podría llegar incluso a una hiperinflación, con el efecto de una rápida pérdida de valor de la moneda y un incremento muy elevado del nivel de los precios de los alimentos. Lo cual perjudicaría principalmente a la población, con una fuerte reducción de su patrimonio.

Un ejemplo muy claro de este escenario en la actualidad es el caso de Venezuela.

Escenario 2: “Cambio deuda por oro”

Una solución que pocos contemplan es el pago de deuda a cambio de otro bien. Investigando un poco, se puede llegar a la conclusión que una de las posesiones más valiosas por parte Estados Unidos es el Oro.

Como se puede observar en la Tabla 3, en el 4T de 2017, Estados Unidos tenia en su poder un total de 8.133 toneladas de oro, equivalentes a un valor de reservas de oro de 320.798 M€, y un precio equivalente en el mercado de 1.118 €/oz, es decir, un 1,6% del total de deuda pública del estado americano. En esta situación, solamente habría la posibilidad de pagar la totalidad de la deuda publica a cambio de la totalidad del oro a un precio de 70.000 €/oz. Inimaginable actualmente con unos precios de mercado de 1.118€/oz.

Tabla 3

Fuente: World Gold Council

Escenario 3: “Te compré deuda pero me declaro insolvente

Otro escenario demostrado como posible solución a la actual situación de todos estos países es la declaración de insolvencia financiera. Cuando un país de los mencionados anteriormente se vea obligado a declararse en quiebra, se podrá dar por finalizada la etapa del Capitalismo conocido hasta ahora e iniciar una nueva etapa aún por conocer.

Es posible que esta nueva etapa se sostenga en la tecnología, en el Big Data, en una sociedad colaborativa… O por qué no, una vuelta al Patrón Oro.

Cómo funciona el patrón Oro

Seguro que muchos no vivisteis el Patrón Oro. Para eso deberíamos retroceder a finales de 1971. Entonces, el valor del dólar pasa a sostenerse exclusivamente en la confianza que le dan sus poseedores.

El Patrón oro es un sistema monetario que fija el valor de la unidad monetaria en términos de una determinada cantidad de oro. El sistema del Patrón Oro fue estandarizado por primera vez por David Hume en 1752. En él se indica que, cuando un país incurre en déficit comercial con otro, se hace un traspaso de oro entre las dos economías. Con ello, la oferta monetaria (oro) del país en déficit disminuye y sus precios también.

Este hecho ayudaría a una estabilización del precio de los bienes consumibles y una estabilización de la situación económica global. Ya que se utilizaría como base el precio del oro para determinar el valor de los bienes consumibles.

La ineficiencia del posible escenario viene cuando sabes que ese bien tangible tiene dos variables básicas para los economistas y para toda la sociedad consumista: la oferta y la demanda.

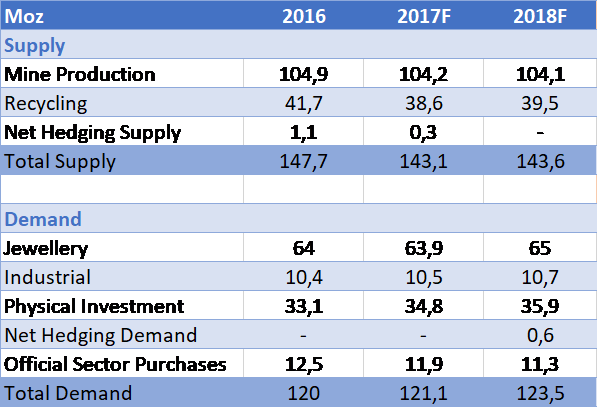

El oro es un bien limitado. Sabemos por datos cuantitativos las reservas totales de oro y su oferta y demanda anual (Tabla 4) en el mundo. Imaginemos que el uso del oro aumenta a razón de la necesidad de la población. Lo utilizan para poder sobrevivir y seguir el nivel de vida actual. En este caso, habría una cantidad más limitada en el mercado y a un precio mayor.

Tabla 4:

Fuente: Metal Focus

Escenario 4: “Pase lo que pase, está el Banco Central”

Alguno puede pensar que no hay problema, que la madre de todo país es la Reserva Federal o los Bancos Centrales. Ellos solucionarán este problema de la misma forma que hicieron en crisis pasadas… Y es verdad, son organismos capaces de utilizar mecanismos financieros (ejemplo: Quantitative Easing en Europa) con complexidades altas para reducir el riesgo de quiebra, como ya hemos visto en países como Grecia, Italia, España, etc.

Ahora bien: ¿Tienen suficiente pulmón financiero para soportar otra crisis financiera de tal o mayor tamaño antes de poderse recuperar de la crisis vivida en el 2008?

Siguiendo el punto anterior, es interesante encontrar noticias que mencionan en el 2011 la intención fracasada por parte de Europa para que el Banco Central alemán aportará sus reservas de oro, para así, garantizar el Fondo Europeo de Estabilidad Financiero (FEEF).

El principal objetivo del Fondo Europeo de Estabilidad Financiero (FEEF) es preservar la estabilidad financiera en Europa. Lo hace ofreciendo ayuda financiera a estados de la zona del euro en situación de crisis económica.

En este escenario, una de las opciones preferidas por Estados Unidos ha sido la creación de más billetes. La idea es ponerlos en circulación en la economía para poder cubrir sus deficiencias financieras y poder pagar la deuda. Pero esto tiene un claro inconveniente mencionada anteriormente: la inflación.

En todas las soluciones planteadas en los 4 escenarios anteriores se observa un punto común: el oro. Es aquí cuando te planteas la importancia que podría tener en un futuro una materia prima caracterizada por ser una salvación para muchos momentos puntuales de la historia económica.

La pregunta del millón aquí es: ¿Cuándo?

¿Te ha gustado este artículo? Gracias por compartirlo 🙂

Asociado EFPA – Certificación European Financial Advisor (EFA)